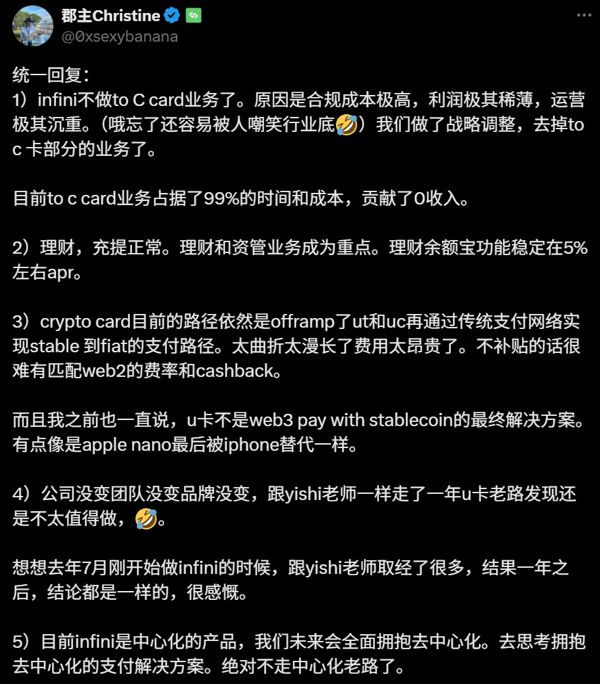

6月17日,Infini突然宣布全面关闭所有Card服务。作为本轮U卡热潮中的明星项目,即便前不久遭遇约5000万美元资金被盗的运营危机,Infini仍未关停服务,却在如今选择主动退场。Infini联创@0xsexybanana给出的解释颇具代表性:

“合规成本极高、利润稀薄、运营沉重……做了战略调整,去掉to C卡部分业务了”

这折射出了这项业务的真实境况——重合规投入、微利回报、高风险。毕竟去年开始,PayFi叙事一直高举高打,尤其是今年上半年,U卡项目扎堆上线,一片烈火烹油,直到此次Infini的突然退场。

这不禁令人发问:U卡,到底是不是一门好生意?

「U卡」,从来就不是个好生意

要讨论U卡的问题,首先需厘清的一个基本前提是,目前市面上所质疑并非「用加密货币消费」这个方向,而是「U卡」背后这套高度依赖传统金融中介的运营模式的可行性。

从早期的Dupay,到后来的OneKey Card和Infini,本质上都是境外预付消费卡的形态,由Web3项目通过合作金融机构与卡组织(如Mastercard、Visa)获取授权,再打包成加密用户可以使用的「链下消费解决方案」。

功能上,这种模式通过聚合第三方中介打通消费环节,将稳定币等置换成美元等法币并充值到预付卡中,确实大幅缓解了Web3用户「把Crypto直接花出去」的难题,是Off-Ramp场景中一种便捷方案,也算是特定历史阶段实现Crypto与现有卡支付结合的过渡性产品。

但在商业上,它却是一门极度脆弱的生意,因为整个「U卡」运营模式的命门在于其商业模型极度依赖三方机构的许可、稳定性。

以市面上常见的U卡发行逻辑为例,它们通常由Web3项目方与传统金融机构(银行等发卡机构)合作发行,呈现「卡组织 – 发卡机构 – Web3项目」的三级架构:

- 卡组织层(如Visa、Mastercard):掌握核心卡号(BIN)资源和清算体系的准入权;

- 一级发卡商(如DCS、Fiat24等持牌金融机构):负责合规、监管对接、资金托管和风控执行;

- Web3项目方(如Infini、Bybit):负责前端产品包装、用户导流与推广运营,但本质上只是租用牌照的「二级运营商」;

这个三层架构看似分工清晰,但项目方实际上处在权限最轻、责任最大、风险最高的生态链最末端位置,缺乏对卡组织与发卡商的议价能力,一旦用户资金来源被质疑,或出现洗钱、电诈资金流入等敏感行为,哪怕没有明确违规,发卡银行或卡组织都可能基于「风险审慎原则」断卡、封户。

更现实的问题在于,U卡业务本身天然面临被电诈团伙滥用的高风险场景,而项目方并不像交易所那样有「手续费」等内生现金流业务作为缓冲,反而要直接承接C端用户的潜在损失和监管义务。

所以Infini创始人关于「99%的时间和成本投入,带来0收入」的自述,并非夸张,在这个链条里,大头确实被发卡机构吃掉,项目方只是微利苦撑,真正盈利需要建立在巨额交易流水+资产沉淀+高频消费场景之上,但与此同时,合规和运维成本也会随业务放大而指数级增长。

而且该判断本身也隐含着一个前提——即项目方始终处于供应链末端,受限于其作为「二级运营商」的定位,无法介入上游,这也说明Infini等U卡难以为继并非行业宿命,而是路径选择问题:

真正想突破盈利瓶颈的项目,需要向上走、走进账户系统、走进合规层,而非仅依Interlace等BIN Sponsor提供的二手甚至三手、四手能力。

事实上,目前市面上仍在提供类似服务的项目,都已不是做「链上导流+链下拼接」的纯U卡产品,以SafePal、imToken、TokenPocket为例,这三家背后都是基于瑞士银行Fiat24,可以说同宗同源,只是集成路径与入口策略有所不同。

尤其是像SafePal这种通过战略投资Fiat24直接切入发卡与账户层级,不再是链条末端的「二道贩子」,从根本上减少了中间环节的摩擦与费用,就能将这一优势回馈给用户,提供诸如免开户费、出入金0手续费等优惠政策。

不过对钱包/交易所而言,U卡类服务本身就非主营业务,仅是Web3托管/非托管业务的一个加分项——能导流引客,以及做用户的长期忠诚度和后续的AUM,从这个角度看的话,短期不赚钱甚至亏钱都是可以接受的。

所以目前作为提升用户忠诚度和资产服务粘性的加分项,主体玩家几乎都是钱包与交易所,前者以SafePal、imToken、TokenPocket、Bitget Wallet为代表,后者则包含Bybit、Bitget等头部交易所。

Web3钱包天然具备加密资产管理能力,是理想的PayFi服务载体,同时也能从导流、AUM、用户绑定等角度构建更长远的赔率结构,交易所更是同理。

归根结底,在这样一个强监管、紧合规、低利润的金融应用场景中,如果只是靠攒局、补贴等形式来尝试推动,对于没有流量主阵地、缺乏金融底层认知的Web3初创团队而言,就不啻于一块极难啃的骨头,这也是Infini最终选择放弃消费者U卡、聚焦理财和B端服务的根本原因。

Crypto到TradFi,是个好生意

U卡本身是否一无是处?并非如此。

正如前文所述,U卡在其诞生的历史节点上,确实完成了阶段性使命:帮助全球加密用户实现链上资产的快速落地消费,绕过繁琐的法币出金流程,通过预付卡的形态,让Crypto资产得以绕道进入现实世界。

作为早期Crypto用户连接链上资产与日常消费之间的Off-Ramp快捷通道,即便U卡高度依赖Visa、Master等传统金融基础设施,也并非一个易盈利的好生意,但它所满足的用户需求是真实存在的。

如果类比的话,它更像是美团、饿了么普及前的电话订餐服务,在用户体验上确实是进步的,但依然是旧体系下的缝合产物,不具备足够的规模化与结构稳定性,最终也注定会被更优解替代。

有趣的是,就在Infini宣布关停的前后脚,北京时间6月18日凌晨,美国参议院以68票赞成、30票反对通过了被誉为加密支付立法里程碑的《GENIUS法案》。该法案大概率将在特朗普任期内完成众议院审议并正式签署生效。

这意味着稳定币及稳定币支付正在迎来一个更具合规化、制度化的重塑周期,草莽时代即将落幕,新一轮PayFi机会窗口正在开启。

也因此,真正的问题是,加密用户真正需要什么样的金融出入口?

答案可能不是一张U卡,而是一个合规、稳定、具备延展性的金融账户体系——它不仅可以把U「花出去」,还可以完成「链上–链下」双向流通,实现资产流动的真正闭环。

换句话说,U卡注定会被具备监管资质、风控能力的持牌银行所取代,传统金融机构将更主动地嵌入Web3支付路径与使用场景,在保障合规的基础上,通过银行账户、支付通道与清算系统,完成用户钱包、商户收款、资产出入金的全链路连接。

这也是SafePal、imToken、TokenPocket等主流钱包当前所走的路径,不再以卡为核心卖点,而是与持牌银行Fiat24合作,围绕账户合规与出入金,打通Crypto到TradFi的金融出入口,卡服务只是配套工具。

其中作为MasterCard的Principal Member,Fiat24可绕过中介服务商、直接对接央行(欧洲央行)与卡组织,所以能实现较低的发卡成本与交易费率,其持有的瑞士FINMA金融中介牌照,也允许用户开设受监管的同名银行账户,实现稳定币与法币的合规互转,这是明显区别于Infini等玩家的上游优势。

以其中SafePal的「Bank」服务为例,它早在2023年就战略投资了Fiat24,从业务结构上来看,其无需作为「二道贩子」租用牌照,与Infini等纯卡业务的本质区别就在于通过直接掌握账户体系与发卡资源,突破了「二级运营商」的局限,能够在成本与风控之间取得更好平衡。

例如SafePal为社区提供的「出入金免费、免开户开卡费」的费率优惠,就是大多数仍停留在「外包式发卡」阶段的项目难以企及的结构性成本优势。

此外基于Fiat24的银行账户体系,也使其不仅支持日常刷卡消费,更打通了链上链下资金闭环的关键场景:

- 券商入金/出金:用户可以将加密资产兑换为欧元,通过SEPA汇款转入盈透证券(IBKR)、嘉信理财(Charles Schwab)、老虎证券(Tiger Brokers)等主流券商账户,实现链上资产跨市场配置;

- CEX通道出入金:支持向Kraken、Bitstamp等支持欧元入金的交易所转账,或反向提现至个人银行账户,规避灰色OTC风险,完成币与法币的出入金路径,资金链条清晰合规;

- 链下资金回流:通过Wise等跨境支付服务商,用户甚至可以将欧元汇款间接转回国内银行账户或支付宝、微信,实现资产从链上到本地体系的闭环流转;

这一整套路径,远远超出了传统U卡「刷一笔就结束」的使用想象,真正具备了账户属性、合规能力与服务延展性。

从U卡到账户,再到未来的「稳定币支付」

从业务逻辑上看,「这种卡+账户」的模式显然更具结构韧性与增长潜力,其中合规银行主导账户与监管,Web3钱包则聚焦链上资产入口与用户交互,二者形成职责清晰、互为补位的协作架构,远比项目方单独推动的纯卡业务更具可持续性。

Crypto与TradFi从来不是站在对立面,而是正在加速融合、彼此借力的演化过程,毕竟TradFi擅长合规监管、账户架构与风控体系,Crypto则在资产开放性、可编程性与去信任执行方面具有天然优势。

所以在未来支付体系彻底变革之前,最稳健、现实、且可持续的路径,仍是由持牌金融机构主导合规账户与清结算体系,Web3项目则聚焦链上入口与资产操作,两者形成合规与灵活的最优组合。

这一模式是现在进行时的解法,虽然未必高利润,但极具结构韧性,是当前阶段最可落地的PayFi方案,也是SafePal、imToken等所走的路径:与Fiat24合作,提供真实可用的IBAN账户、Mastercard支付卡、SEPA通道,以及券商、CEX的合规出入金能力,实现了链上链下的资产闭环。

如果把时间轴再拉长,PayFi的终极形态或许会是一张完全甩开Visa/Master的链上支付网络:

- 商户接受稳定币支付,不再转换法币;

- 用户直接从钱包发出交易,资金自托管、链上清算;

- 后端由合规稳定币及清结算网络支撑,无需Visa/Mastercard或SWIFT通道;

事实上,这一趋势已经在发生,从Circle推出Programmable Wallets与CCTP(跨链USDC清算),再到全球支付巨头Stripe去年底11亿美元收购稳定币API服务提供商Bridge,都是在尝试连接链上账户、稳定币资产与商户收款端,绕开传统支付链路中的发卡行与卡组织。

这也表明传统支付网络巨头早已不再「提防加密」,而是在主动整合链上能力,向Web3账户结构与稳定币清算网络靠拢,而该体系才有望真正绕开传统支付系统的高成本与低效率瓶颈,甚至可能在成本与体验上超越Airwallex、Wise等现有跨境支付方案,成为下一代全球支付基础设施。

但那是未来的事。

可以预见,U卡属于「历史完成时」,当前SafePal/Fiat24等的合规银行账户模式是「现在进行时」,而链上稳定币清结算网络才是真正的「将来发生时」。

最终,谁能贯通这三层结构的演进路径,谁才有资格在下一轮支付范式变革中占据一席之地。

写在最后

所以Infini的退场,只是U卡这种注定会被替代的过渡产品的自然落幕。

我们或许可以将其视为Web3世界在合规通道尚未明朗时对现实世界的一次试探性对接,它在一定程度上完成了「让Crypto花得出去」的历史使命。

但随着监管红线愈发清晰、稳定币地位不断上升,用户的诉求正在从「能刷」转向「能流通、能理财、能闭环」,需要真正构建底层能力,尤其是Crypto和TradFi的双向合力。

下一场PayFi的牌局,已经不在卡上。

本网站所有区块链相关数据与资料仅供用户学习及研究之用,不构成任何投资建议。转载请注明出处:https://www.lianxinshe666.com/2025/08/05/infini%e5%8d%a1%e9%80%80%e5%9c%ba%ef%bc%8cu%e5%8d%a1%e6%a8%a1%e5%bc%8f%e5%bc%8f%e5%be%ae%ef%bc%9f%e6%b7%b1%e5%ba%a6%e8%a7%a3%e6%9e%90%e5%8a%a0%e5%af%86%e6%94%af%e4%bb%98%e7%9a%84%e7%bb%88%e5%b1%80/