稳定币作为一种旨在维持稳定价值的加密资产,正逐渐成为连接传统金融体系与新兴数字资产世界的关键桥梁。本文旨在对「什么是稳定币」这一内核问题进行一次系统性且具深度的剖析。文章从稳定币诞生的背景,即为应对比特币等主流加密货币的剧烈价格波动而出发,阐述其作为交易媒介、价值储存和记帐单位的功能。接着,文章深入探讨了稳定币的三种主要类型:法币储备型、加密货币储备型和算法型,并对每种类型的运作机制、优势、潜在风险及代表性案例进行了细致的比较分析。

此外,本文亦广泛探讨了稳定币在去中心化金融(DeFi)、跨境支付等领域的多元应用场景。鉴于其日益增长的影响力,文章特别关注了稳定币所面临的脱钩、操作及监管风险,并结合2025 年的最新形势,详细解读了香港证 监会针对稳定币的监管框架,强调了在合规持牌交易所进行交易的重要性。

稳定币的诞生:为何加密世界需要「稳定」?

要理解一个事物的本质,我们往往需要回溯其源头,探问它为何而生,试图解决何种困境。稳定币(Stablecoin)的出现,并非一个孤立的技术发明,而是对加密世界内在矛盾的一种深刻回应。这个世界充满了去中心化的理想、无国界的愿景,却也长期被一个根本性的问题所困扰:剧烈的价格波动。

稳定币的三大支柱:类型与运作机制全解析

理解了稳定币为何存在之后,下一个自然而然的问题便是:它是如何实现「稳定」的?这并非魔法,而是依赖于精心设计的经济和技术机制。目前,市场上的稳定币主要可以划分为三大阵营,每种阵营都代表了一种不同的信任模型和稳定策略。

法币储备稳定币(Fiat-Collateralized):最直观的信任模型

这是目前市场上规模最大、也最容易理解的一类稳定币。它们的运作逻辑非常直观:发行方每在区块链上发行一个单位的稳定币,就会在其银行帐户中存入等值的一单位法定货币(例如1 美元)。

在这个模型中,稳定币的价值由发行方持有的真实世界资产(RWA, Real-World Assets)提供背书。这些资产不仅仅是现金存款,更多时候是高流动性、低风险的资产,如短期政府国债、商业票据等。理论上,任何持有者都应能随时按1:1 的比例将稳定币兑换回其锚定的法币。

加密货币储备稳定币(Crypto-Collateralized):去中心化的平衡木

如果说法币储备稳定币是将传统金融的信任模型引入加密世界,那么加密货币储备稳定币则试图在加密世界内部,用一种去中心化的方式来创造稳定。它们不依赖于银行帐户中的法币,而是通过抵押其他加密货币(如以太币ETH)来生成。

这种稳定币的运作内核是「超额抵押」(Over-collateralization)。由于用作抵押品的加密资产(如ETH)本身价格波动剧烈,为了应对抵押品价值下跌的风险,协议要求用户必须锁定价值远超其所借出稳定币的抵押品。

算法稳定币(Algorithmic Stablecoins):代码即法律的实验

这是三种类型中最具雄心、也最具争议的一类。算法稳定币试图完全摆脱任何形式的抵押品,无论是法币还是加密货币。它们的宏大愿景是创造一种纯粹的、内生的、由算法调节供需关系来维持价格稳定的货币。

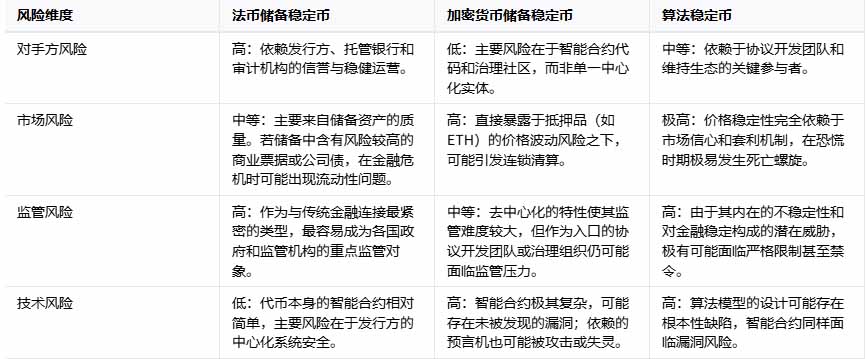

比较分析:哪种稳定币最适合您?

在了解了三种主流稳定币的内部运作机制后,一个实际的问题摆在我们面前:作为一个投资者或用户,应当如何在这三者之间做出选择?这个问题没有唯一的标准答案,因为最佳选择取决于个人的风险偏好、使用场景以及对「去中心化」理念的重视程度。

稳定币的应用场景:不仅仅是交易媒介

当我们反复探讨「什么是稳定币」时,一个常见的误解是将其仅仅视为加密货币交易所中的计价和避险工具。诚然,这是它最基础也是最广为人知的功能,但若仅止于此,便大大低估了稳定币所蕴含的变革潜力。

去中心化金融 (DeFi) 的基石

如果说DeFi(Decentralized Finance)是一座正在拔地而起的摩天大楼,那么稳定币就是这座大楼的钢筋混凝土。几乎所有的DeFi 应用,都以稳定币作为其内核的价值载体和流动性来源。

实现高效的跨境支付与汇款

传统的国际汇款是一个充满痛点的领域:手续费高昂(通常涉及多家中间行)、速度缓慢(耗时数日)、流程繁琐、且在许多发展中国家覆盖率不足。稳定币为解决这些问题提供了一个极具吸引力的替代方案。

风险与挑战:稳定币并非绝对稳定

「稳定币」这个名字本身,带有一种强烈的心理暗示,似乎它能够提供一种绝对的安全感。然而,作为一种复杂的金融技术产品,其「稳定」是相对的、有条件的,而非绝对的。

香港的监管框架:在合规中寻找机遇(2025年最新视角)

在全球主要金融中心竞相布局数字资产领域的浪潮中,香港以其一贯的审慎与前瞻,走出了一条独特的「合规创新」之路。面对稳定币这一既充满潜力又伴随风险的新生事物,香港的监管机构——主要是香港金融管理局(HKMA)和证券及期货事务监察委员会(SFC)——没有采取「一刀切」的禁止或放任态度,而是选择了积极介入、明确规则、引导行业健康发展的路径。

稳定币的未来展望

随着技术的演进和监管框架的日益成熟,稳定币正站在一个新的历史十字路口。它不再仅仅是加密世界的内部工具,而是开始作为一股不可忽视的力量,与全球金融体系发生更深层次的互动。

与央行数字货币(CBDC) 的竞合关系

近年来,全球超过90% 的中央银行都在探索或开发自己的数字货币,即央行数字货币(Central Bank Digital Currency, CBDC)。 CBDC 是由中央银行发行的、具有法偿地位的数字形式的法定货币。

FAQ:关于稳定币的常见问题

问:稳定币是100% 安全的投资吗?

答:不是。尽管名为「稳定」,但稳定币并非没有风险。其风险主要包括:发行方储备金不足或管理不善导致的脱钩风险;发行方倒闭或帐户被冻结的中心化对手方风险;智能合约漏洞或黑客攻击的技术风险;以及日益增强的全球监管不确定性风险。其中,算法稳定币的风险最高。

问:在香港,我应该如何安全地购买和交易稳定币?

答:在香港,最安全的方式是通过已获得香港证 监会(SFC)正式发牌的虚拟资产交易平台(VASP)进行操作,例如HashKey Exchange。这些平台受到严格监管,必须遵守客户资金隔离、资产保险、反洗钱(AML)和网络安全等高标准,能够为您的资产提供最高级别的保障。

结论

从最初为解决比特币价格波动而诞生的简单工具,到如今支撑着数千亿美元去中心化金融生态的基石,稳定币的演化历程,是整个数字资产领域不断探索、试错与成熟的缩影。通过本次深入的剖析,我们不仅回答了「什么是稳定币」这一基础问题,更穿透其表象,探究了其背后多元的信任模型、复杂的运作机制、广泛的应用前景以及不容忽视的潜在风险。

本网站所有区块链相关数据与资料仅供用户学习及研究之用,不构成任何投资建议。转载请注明出处:https://www.lianxinshe666.com/2026/01/09/%e7%a8%b3%e5%ae%9a%e5%b8%81%e6%b7%b1%e5%ba%a6%e8%a7%a3%e6%9e%90%ef%bc%9a%e4%b8%89%e5%a4%a7%e7%b1%bb%e5%9e%8b%e3%80%81%e5%ba%94%e7%94%a8%e5%9c%ba%e6%99%af%e4%b8%8e%e9%a6%99%e6%b8%af%e7%9b%91%e7%ae%a1/