瑞穗证券分析师表示,尽管Gemini交易所首席运营官、首席财务官和首席法律官离职令人失望,但该股可能已经反映了大部分负面影响。

在周三的一份报告中,Dan Dolev和Alexander Jenkins重申了对Gemini的”跑赢大盘”评级和26美元的目标价。他们写道,虽然高管离职”令人失望”,但该股”可能已经反映了大部分这种痛苦”。

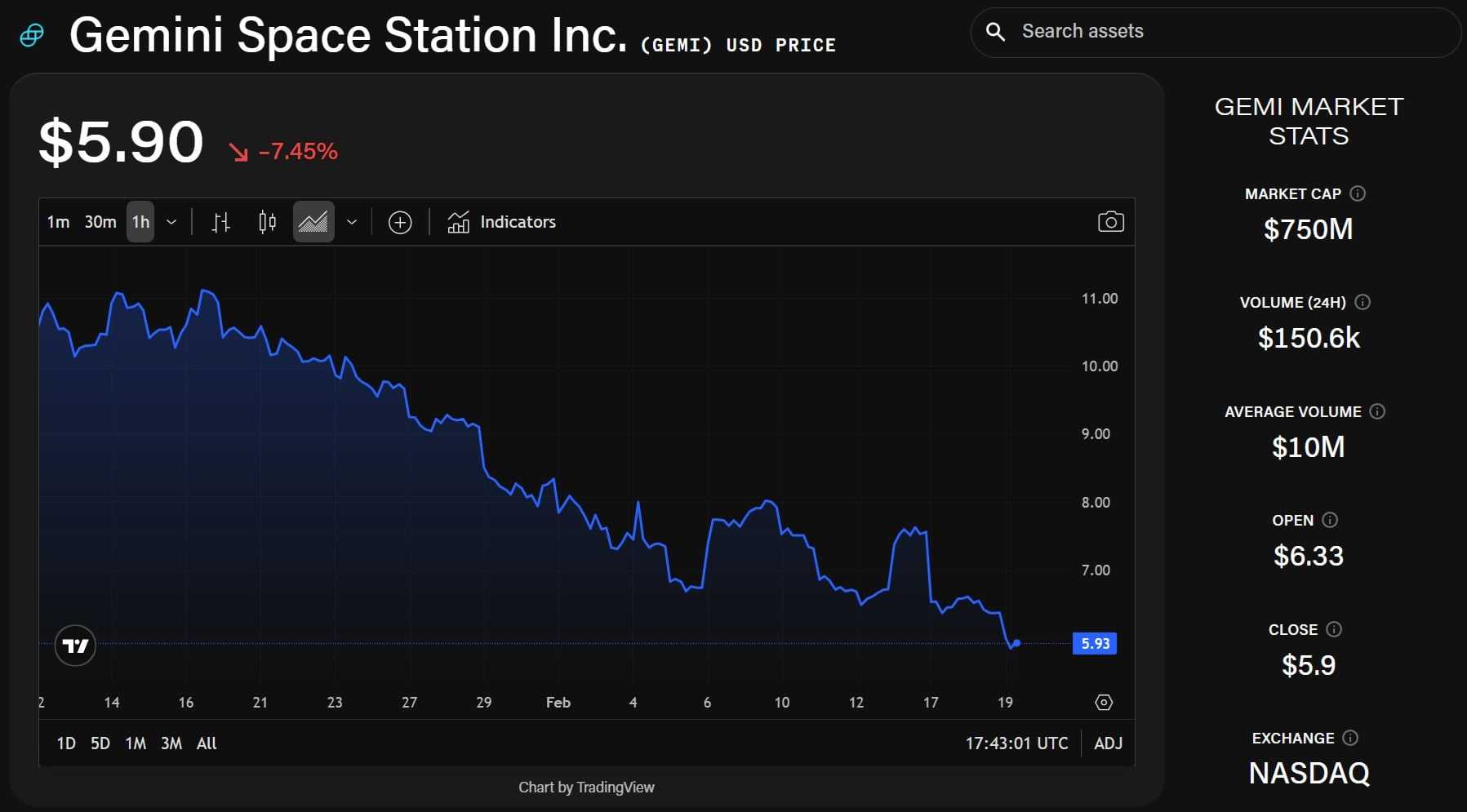

根据The Block价格数据,Gemini周四交易价格约为5.90美元,过去30天暴跌43%,远低于瑞穗证券的基本估值。

收入略超预期,亏损扩大

Gemini的初步收入范围为1.65亿至1.75亿美元,略高于瑞穗证券1.68亿美元的中间点估计。然而,调整后的EBITDA弱于预期,约为负2.57亿至负2.67亿美元,而该公司之前的预测约为负2.24亿美元。

尽管如此,分析师认为最近宣布的成本削减措施,包括约25%的裁员以及退出英国、欧盟和澳大利亚市场,应该有助于”推动未来实现盈利的路径”。

他们还称Gemini为”加密货币重仓应用”,表明部分疲软反映了整个数字资产市场的广泛压力,而不仅仅是公司特定因素。

估值保持不变

瑞穗证券继续以7倍2027年预估收入对Gemini进行估值,低于同行中位数10倍,支持其不变的26美元目标价。

在更乐观的情况下,包括更强的月度交易用户增长和更快的利润率恢复,该公司认为股价更接近同行倍数,意味着43美元的看涨目标。从当前水平来看,这将代表超过600%的涨幅。

相比之下,瑞穗证券的看跌情况假设用户增长较慢和运营环境更严峻,意味着8美元的目标价——比当前股价高出35%。

本网站所有区块链相关数据与资料仅供用户学习及研究之用,不构成任何投资建议。转载请注明出处:https://www.lianxinshe666.com/2026/02/20/%e7%91%9e%e7%a9%97%e8%af%81%e5%88%b8%ef%bc%9agemini%e8%82%a1%e4%bb%b7%e6%9a%b4%e8%b7%8c%e6%88%96%e5%b7%b2%e5%8f%8d%e6%98%a0%e9%ab%98%e7%ae%a1%e7%a6%bb%e8%81%8c%e5%bd%b1%e5%93%8d/